BAB

I

Konsep koperasi

Ada beberapa

konsep keperasi, konsep koperasi terdiri dari 3 konsep yaitu:

- Konsep koperasi barat

- Konsep koperasi sosialis

- Konsep koperasi Negara berkembang

Konsep

koperasi Negara barat

Konsep koperasi Negara barat adalah konsep yang

menjelaskan bahwa koperasi adalah organisasi atau kelompok swasta yang

didirikan atau dibentuk oleh orang-orang dengan sukarela yang mempunyai tujuan

dan latar belakang yang sama untuk mensejahterakan dan menciptakan keuntungan

bagi anggota-anggotanya maupun perusahaan koperasi. Disini keinginan individu

dapat dipuaskan dengan saling bekerjasama antar anggotanya, dengan saling

membantu dan saling menguntungkan. Setiap individu dengan tujuan yang sama

dapat berpartisipasi untuk mendapatkan keuntungan dan menanggung resiko

bersama. Hasil dari kerjasama tersebut berupa surplus akan dibagikan secara

merata kepada setiap anggotanya dengan menggunakan metode yang telah disepakati

sebelumnya. Hasil keuntungan yang belum didistribusikan kepada anggotanya akan

dimasukan sebagai cadangan koperasi.

Konsep

koperasi sosialis

Konsep koperasi sosialis adalah konsep yang

menjelaskan bahwa koperasi direncanakan dan dikendalikan oleh pemerintah serta

dibentuk dengan tujuan merasionalkan produksi, untuk menunjang perencanaan

nasional. Dan menurut konsep ini koperasi tidak berdiri sendiri, tetapi

merupakan subsistem dari sistemsosialisme untuk mencapai tujuan-tujuan

sistemsosialis-komunis.

Konsep

koperasi Negara berkembang

Konsep koperasi Negara berkembang adalah konsep yagn

menjelaskan bahwa koperasi sudah berkembang dari ciri tersendiri, yaitu campur

tangan pemerintah dalam pembinaan dan pengembangannya. Berbeda dengan konsep

koperasi sosialis, pada konsep koperasi sosisalis disana tujuan koperasi untuk

merasionalkan faktor produksi dari sifat kepemiikan pribadi menjadi kepemilikan

kolektif, sedangkan konsep koperasi Negara berkembang tujuannya adalah

meningkatakan kondisi sosial ekonomi .

Latar belakang timbulnya aliran koperasi

Ada beberapa

aliran koperasi, diantanya yaitu:

- Aliran Yardstick

- Aliran Sosialis

- Aliran Persemakmuran (Commonwealth).

Berikut

adalah penjelasan dari aliran-aliran tersebut.

Aliran

Yardstick

Aliran Yardstick dijumpai pada Negara-negara yang

berideologi kapitalis. Atau yang menganut perekonomian liberal. Disini koperasi

dapat dijadikan kekuatan untuk mengimbangi, menetralisasikan, dan mengoreksi.

Pemerintah tidak melakukan campur tangan terhadap jatuhbangunnya koperasi

ditengah-tengah masyarakat. Jatuhbangunnya dan maju atau tidaknya sebuah

koperasi terletak pada tangan anggota koperasi itu sendiri. Dan pengaruh aliran

ini sangat kuat pada Negara-ngara barat, terutama pada Negara AS, Prancis,

Swedia, Denmark, Jerman, Belanda dimana kegiatan industri berkembang dengan

pesat.

Aliran Sosialis

Dalam aliran sosialis ini koperasi dianggap sebagai

alat yang paling efektif untuk mencapai kesejahteraan masyarakat. Disamping itu

juga koperasi juga dianggap alat yang paling efektif untuk menyatukan

masyarakat. Pengaruh aliran ini banyak dijumpai di Negara Eropa Timur dan

Rusia.

Aliran

Persemakmuran (Commonwealth)

Dalam aliran Persemakmuran (Comonwealth) ini koperasi

sebagai alat yang efisien dan efektif dalam meningkatkan kualitas ekonomi

masyarakat. Koperasi sebagai wadah ekonomi rakyat berkedudukan strategis dan

memegang peran utama dalam struktur perekonomian masyarakat. Hubungan

pemerintah dengan koperasi bersifat “kemitraan” (partnership), dimana

pemerintah bertanggung jawab dan berupaya agar iklim pertumbuhan koperasi

tercipta dengan baik.

Sejarah Perkembangan Koperasi Dan Perkembangannya Di

Indonesia

Sejarah

Lahirnya koperasi

Sejarah lahirnya koperasi pada tahun 1844 di Rochdale

Inggris, lahirnya koperasi modern yang berkembang dewasa ini sedangkan pada

tahun 1852 jumlah koperasi di Inggris sudah mencapai 100 unit setelah itu 1862

dibentuk Pusat Koperasi Pembelian “TheCooperative Whole Sale Society (CWS)

sampai pada tahun 1818-1888 koperasi berkembang di Jerman dipelopori oleh

Ferdinan Lasalle, Fredrich W. Raiffesen lalu pada tahun 1803-1883 koperasi

berkembang di Denmark dipelopori oleh Herman Schulze dan pada tahun 1896 di

London terbentuklah ICA (International Cooperative Alliance) maka koperasi

telah menjadi suatu gerakan internasional.

Sejarah

Perkembangan Koperasi di Indonesia

Sejarah Perkembangan Koperasi 1895 di Leuwiliang

didirikan pertama kali di Indonesia (sukoco,”Seratus Tahun Koperasi di

Indonesia”). Raden Ngabei Ariawiriaatmadja, Patih Purwokerto dan kawan-kawan

mendirikan Bank Simpan Pinjam untuk menolong teman sejawatnya para pegawai

negri pribumi melepaskan diri dari cengkraman pelepas uang. Bank Simpan Pinjam

tersebut, semacam Bank Tabungan jika dipakai istilah UU No.14 tahun 1967

tentang pokok-pokok Perbankan, diberi nama “De Poerwokertosche Hulp-en

Spaarbank der InlandscheHoofden”=Bank Simpan Pinjam para ‘priyayi’ purwokerto

atau dalam bahasa Inggris “The PurwokertoMutual Loan And Saving Bank for Native

Civil Servants 1920 diadakan Cooperative Commissie yang diketuai oleh Dr. JH.

Boekesebagai Adviseurvoor Volkscredietwezen. Komisi ini diberi tugas untuk

menyelidiki apakah koperasi berjalan dengan baik dan bermanfaat di Indonesia,

pada tanggal 12 Juli 1947, diselenggarakan kongres koperasi se-Jawa yang

pertama di Tasikmalaya lalu pada tahun 1960 Pemerintah mengeluarkan Peraturan

Pemerintah No. 140 tentang penyaluran bahan pokok dan menugaskan koperasi

sebagai pelaksananya 1961, diselenggarakan Musyawarah Nasional Koperasi I

(Munaskop I) di Surabaya untuk Melaksanakan prinsip Demokrasi Terpimpin dan

Ekonomi Terpimpin sedangkan pada tahun 1965, Pemerintah mengeluarkan

Undang-Undang No. 14 Tahun 1965, prinsip NASAKOM (Nasionalis dan Komunis)

diterapkan di Koperasi. Tahun ini juga dilaksanakan Munaskop II di Jakarta,

Lalu pada tahun 1967 pemerinth mengeluarakan Undang-Undang No. 12 Tahun 1967

tentang Pokok-Pokok perkoperasian disempurnakan dan diganti dengan UU No. 25

Tahun 1992 tentang perkoperasian setelah itu di buatlah Peraturan Pemerintah

No. 9 Tahun 1995 tenteng kegiatan Usaha Simpan Pinjam dan Koperasi.

BAB

II

Pengertian,

Tujuan, dan Prinsip

koperasi

Pengertian

koperasi

Pengertian koperasi mengandung makna “kerja sama”, ada

juga mengartikan ‘menolong satu sama lain’. Jadi koperasi adalah badan usaha

yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan

kegiatannya berdasarkan prinsip koperasi sekaligus gerakan ekonomi rakyat yang

berdasarkan atas asas kekeluargaan. Koperasi berkaitan dengan fungsi-fungsi:

v Fungsi

sosial

v Fungsi

ekonomi

v Fungsi

politik

v Fungsi

etika

PengertianKoperasi

lainnya yaitu:

- Definisi ILO (International Labour Organization)

- Definisi Chaniago

- Definisi Dooren

- Definisi Hatta

- Definisi Munkner

- DefinisiUU No. 25/1992

Definisi ILO

(International Labour Organization)

Dalam

definisi ILO terdapat 6 elemen yang dikandung dalamkoperasi, yaitu :

1)

Koperasi adalah perkumpulan orang-orang

2)

Penggabungan orang-orang berdasarkan kesukarelaan

3)

Terdapat tujuan ekonomi yang ingin dicapai

4)

Koperasi berbentuk organisasi bisnis yang diawasi dandikendalikan secara

demokratis

5)

Terdapat kontribusi yang adil terhadap modal yangdibutuhkan

6)

Anggota koperasi menerima resiko dan manfaat secaraseimbang

Definisi

Arifinal Chaniago

Koperasi sebagai suatu perkumpulan yang beranggotakan

orang-orang atau badan hukum, yang memberikan kebebasan kepada anggota untuk

masuk dan keluar,dengan bekerja sama secara kekeluargaan menjalankan usaha

untuk mempertinggi kesejahteraan jasmaniah para anggotanya.

Definisi

Dooren

There is no single definition (for coopertive)which is

generally accepted, but the commonprinciple is that cooperative union Is

anassociation of member, either personalorcorporate, which have voluntarily

cometogetherin pursuit of a common economic objective.

Definisi

Hatta

Koperasi adalah usaha bersama untukmemperbaiki nasib

penghidupan ekonomiberdasarkan tolong-menolong. Semangattolong menolong

tersebut didorong olehkeinginan memberi jasa kepada kawanberdasarkan ‘seorang

buat semua dan semuabuat seorang’.

Definisi

Munkner

Koperasi sebagai organisasi tolong menolongyang

menjalankan ‘urus niaga’ secarakumpulan, yang berazaskan konsep

tolong-menolong. Aktivitas dalam urus niaga semata-mata bertujuan ekonomi,

bukan sosial sepertiyang dikandung gotong royong

Definisi UU

No. 25/1992

Koperasi adalah badan usaha yangberanggotakan

orang-orang atau badan hukumkoperasi, dengan melandaskan

kegiataannyaberdasarkan prinsip koperasi sekaligus sebagaigerakan ekonomi

rakyat yang berdasar atas azas kekeluargaan.

Tujuan

koperasi

Tujuan KoperasiSesuai UU No. 25/1992 Pasal 3

Koperasibertujuan memajukan kesejahteraan anggotapada khususnya dan masyarakat

padaumumnya, serta ikut membangun tatananperekonomian nasional dalam

rangkamewujudkan masyarakat yang maju, adil danmakmur berlandaskan Pancasila

dan UUD 1945.

Prinsip koperasi

Ada beberapa

prinsip koperasi diantaranya yaitu:

1)

Prinsip Munkner

2)

Prinsip Rochdale

3)

Prinsip Raiffeisen

4)

Prinsip Herman Schulze

5)

Prinsip ICA (International CooperativeAllience)

6)

Prinsip Koperasi Indonesia versi UU No. 12 tahun 1967

7)

Prinsip Koperasi Indonesia versi UU No. 25/1992

Prinsip

Munkner

- Keanggotaan bersifat sukarela

- Keanggotaan terbuka

- Pengembangan anggota

- Identitas sebagai pemilik dan pelanggan

- Manajemen danpengawasan dilaksanakan scr

demokratis

- Koperasi sbgkumpulan orang-orang

- Modal yang berkaitan dg aspek sosial tidak dibagi

- Efisiensi ekonomi dari perusahaan koperasi

- Perkumpulandengan sukarela

- Kebebasan dalam pengambilan keputusan dan

penetapantujuan

- Pendistribusian yang adil dan merata akan

hasil-hasilekonomi

- Pendidikan anggota

Prinsip

Rochdale

- Pengawasan secara demokratis

- Keanggotaan yang terbuka

- Bunga atas modal dibatasi

- Pembagian sisa hasil usaha kepada anggota

sebanding denganjasa masing-masing anggota

- Penjualan sepenuhnya dengan tunai

- Barang-barang yang dijual harus asli dan tidak

yang dipalsukan

- Menyelenggarakan pendidikan kepada anggota

denganprinsip-prinsip anggota

- Netral terhadap politik dan agama

Prinsip

Raiffeisen

- Swadaya

- Daerah kerja terbatas

- SHU untuk cadangan

- Tanggung jawab anggota tidak terbatas

- Pengurus bekerja atas dasar kesukarelaan

- Usaha hanya kepada anggota

- Keanggotaan atas dasar watak, bukan uang

Prinsip

Herman Schulze

- Swadaya

- Daerah kerja tak terbatas

- SHU untuk cadangan dan untuk dibagikan kepada

anggota

- Tanggung jawab anggota terbatas

- Pengurus bekerja dengan mendapat imbalan

- Usaha tidak terbatas tidak hanya untuk anggota

Prinsip ICA

- Keanggotaan koperasi secara terbuka tanpa

adanyapembatasan yang dibuat-buat

- Kepemimpinan yang demokratis atas dasar satu orangsatu

suara

- Modal menerima bunga yang terbatas (bila ada)

- SHU dibagi 3 : cadangan, masyarakat, ke

anggotasesuai dengan jasa masing-masing

- Semua koperasi harus melaksanakan

pendidikansecara terus menerus

- Gerakan koperasi harus melaksanakan kerjasama yangerat,

baik ditingkat regional, nasional maupuninternasional

Prinsip

Koperasi Indonesia UU No. 12 Tahun 1967

- Sifat keanggotaan sukarela dan terbuka untuk

setiap warganegara Indonesia

- Rapat anggota merupakan kekuasaan tertinggi

sebagaipemimpin demokrasi dalam koperasi

- Pembagian SHU diatur menurut jasa masing-masing

anggota

- Adanya pembatasan bunga atas modal

- Mengembangkan kesejahteraan anggota khususnya

danmasyarakat pada umumnya

- Usaha dan ketatalaksanaannya bersifat terbuka

- Swadaya, swakarta dan swasembada sebagai

pencerminanprinsip dasar percaya pada diri sendiri

Prinsip

Koperasi Indonesia versi UU No. 25/1992

- Keanggotaan bersifat sukarela dan terbuka

- Pengelolaan dilakukan secara demokrasi

- Pembagian SHU dilakukan secara adil sesuai

denganjasa usaha masing-masing anggota

- Pemberian balas jasa yang terbatas terhadap modal

- Kemandirian

- Pendidikan perkoperasian

- Kerjasama antar koperasi

BAB

III

Perangkat Organisasi

Pengertian

Organisasi Koperasi

Organisasi koperasi adalah suatu cara atau sistem hubungan

kerja sama antara orang-orang yang mempunyai kepentingan yang sama antara

orang-orang yang mempunyai kepentingan yang sama dan bermaksud mencapai tujuan

yang ditetapkan bersama-sama dalam suatu wadah koperasi.

Sebagai

organisasi koperasi mempunyai tujuan organisasi yang merupakan kumpulan dari

tujuan-tujuan individu dari anggotanya, jadi tujuan koperasi sedapat mungkin

harus mengacu dan memperjuangkan pemuasan tujuan individu anggotanya, dalam

operasionalnya harus sinkron.

Selanjutnya

dalam melaksanakan roda organisasinya koperasi harus tunduk pada tata nilai

tertentu yang merupakan karakteristik koperasi tata nilai ini dapat kita baca

di Undang-undang RI No. 25 Tahun 1992 tentang Perkoperasian terutama pasal 2

s/d 5, yang lazim disebut : Landasan Asas, Tujuan, Fungsi dan Peran serta

Prinsip-prinsip koperasi.

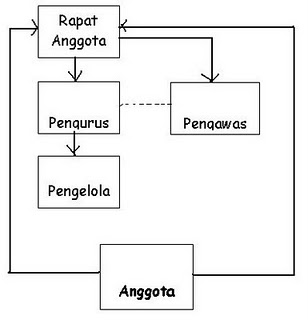

Struktur

Organisasi di Indonesia

STRUKTUR

ORGANISASI KOPERASI DI INDONESIA:

- a. rapat anggota

- b. pengawas

- c. pengurus

- d. Pengelola

Rapat

Anggota

- Penetapan anggaran dasar

- Kebijaksanaan Umum (manajemen,organisasi,&

usaha koperasi)

- Pemilihan,pengangkatan & pemberhentian

pengurus & pengawas

- Rencana kerja,rencana budget & pendapatan

serta pengesahan laoran keuangan

- Pengesahan pertanggungjawaban

- Pembagian SHU

- Penggabungan,pendirian, peleburan dan pembubaran

Pengawas

- Mengelola koperasi & usahanya

- Mengajukan rancangan rencana kerja,anggaran

pendapatan & belanja koperasi

- Menyelenggarakan rapat anggota

- Mengajukan laoran keuangan &

pertanggungjawaban

- Menyelenggarakan pembukuan keuangan &

inventaris secara tertib

- Memelihara daftar anggota & pengurus

Pengurus

Pengurus merupakan wakil dari Anggota yang dipilih

dalam Rapat Anggota yang dari dan oleh Anggota untuk menjalankan/mewakili

Anggota dalam menjalankan perusahaan koperasi. Pengurus bertanggung jawab

mengenai segala kegiatan pengelolaan koperasi dan usahanya kepada Rapat

Anggota. Sebagia pihak yang dipercaya oleh Rapat Anggota untuk menjalankan roda

organisasi dan bisnis, maka Pengurus wajib melaksanakan harapan dan amanah yang

diterima dari Anggota dalam Rapat Anggota. Pengurus harus mampu menjabarkan

kehendak Anggota dalam program kerja yang lebih teknis.

Pengawasan

- Bertugas untuk melakukan pengwasan kebijakan dan

pengelolaan koperasi

- Berwenang untuk meneliti catatan yang ada &

mendapatkan segala keterangan yang diperlukan

Pengolahan

- Karyawan atau pegawai yang diberi kuasa

& wewenang oleh pengurus

Wewenang :

- Mewakili koperasi didalam dan luar pengadilan

- Memutuskan penerimaan & penolakan anggota

baru & pemberhentian anggota

- Memanfaatkan koperasi sesuai dengan

tanggungjawabnya

Manajemen

Koperasi

Tugas manajemen koperasi adalah menghimpun,

mengkoordinasi dan mengembangkanpotensi tersebut menjadi kekuataan untuk

meningkatkan taraf hidup anggota sendiri melalui proses “nilai tambah”. Hal itu

dapat dilakukan bila sumber daya yang ada dapat dikelola secara efisien dan

penuh kreatif (inovatif) serta diimbangi oleh kemampuan kepemimpinan yang

tangguh. Manajemen koperasi memiliki tugas membangkit potensi dan motif yang

tersedia yaitu dengan cara memahami kondisi objektif dari anggota sebagaimana

layaknya manusia lainnya. Pihak manajemen dituntut untuk selalu berfikir

selangkah lebih maju di dalam memberi manfaat banding pesaing, hanya dengan

anggota atau calon anggota tergerak untuk memilih koperasi sebagai alternatif

yang lebih rasional dalam melakukan transaksi ekonominya.

BAB

IV

TUJUAN

KOPERASI

Pengertian

badan usaha

Badan usaha merupakan kesatuan yuridis dan ekonomis

atau kesatuan organisasi yang terdiri dari faktor-faktor produksi yang

bertujuan mencari keuntungan. Badan usaha adalahrumah tangga ekonomi yang

bertujuan mencari laba dengan faktor-faktor produksi.

Untuk

mendirikan badan usaha, perlu memperhatikan hal-hal berikut:

a. Barang

dan jasa yang akan diperdagangkan

b. Pemasaran

barang dan jasa yang diperdagangkan

c. Penentuan

harga pokok dan harga jual barang dan jasa yang diperdagangkan

d. Pembelian

e. Kebutuhan

tenaga kerja

f.

Organisasai intern

g.

Pembelanjaan

h. Jenis

badan usaha yang dipilih

Pemilihan

atas suatu jenis badan usaha dipengaruhi oleh beberapa faktor, antara lain

a. Tipe

usahanya: perkebunan, perdagangan, atau industri

b. Luas

operasinya atau jangkauan pemasaran yang hendak dicapai

c. Modal

yang dibutuhkan untuk memulai usaha

d. Sistem

pengawasan yang dikehendaki

e. Tinggi

rendahnya resiko yang dihadapi

f. Jangka

waktu ijin operasional yang diberikan pemerintah

g.

Keuntungan yang direncanakan

Dengan

demikian kita dapat melihat adanya perbedaan yang jelas antara perusahaan

dengan badan usaha, yaitu:

a.

Perusahaan menghasilkan barang atau jasa, sedangkan Badan Usaha menghasilkan

keuntungan atau sebaliknya mendatangkan kerugian

b.

Perusahaan adalah alat badan usaha yang dapat berupa bengkel, pabrik, kedai,

toko, kantor, dan sebagainya, sedangkan Badan Usaha merupakan kesatuan

organisasi yang dapat berupa Firma (Fa), Perseroan Komanditer (CV), Perseroan

Terbatas (PT) dan lain-lain.

c.

Perusahaan merupakan alat badan usaha untuk mencari keuntungan, sedangkan badan

usaha itu sebagai kesatuan yuridis dan ekonomi yang bertujuan mencari

keuntungan.

Koperasi

sebagai badan usaha

Badan usaha atau perusahaan adalah suatu organisasi

yang mengkombinasikan dan mengkoordinasikan sumber – sumber daya untuk tujuan

memproduksi dan menghasilkan barang atau jasa.

Koperasi

sebagai badan usaha maka :

1. Tunduk

pada kaidah & prinsip ekonomi yang berlaku

2. Mampu

menghasilkan keuntungan & mengembangkan org.&usahanya

3. Anggota

sebagai pemilik sekaligus pengguna jasa

4. Memerlukan

sistem manajemen usaha (keuangan,teknik,organisasi & informasi)

Tujuan

perusahaan koperasi :

1. Berorientasi

pada profit oriented & benefit oriented

2. Landasan

operasinal didasarkan pada pelayanan (service at a cost)

3. Memajukan

kesejahteraan anggota adalah prioritas utama

Dalam fungsinya sebagai badan usaha, maka koperasi

tetap tunduk pada prinsip-prinsip ekonomi perusahaan dan prinsip-prinsip dasar

koperasi. Khusus yang menyangkut aspek pengkoperasian, ada 4 aspek dasar yang

menjadi pertimbangan untuk mencapai tujuan koperasi sebagai badan

usaha, yaitu:

1. Status dan Motif

Anggota Koperasi

Status anggota koperasi sebagai badan usaha

adalah sebagai pemilik (owner) dan sebagai pemakai (users). Sebagai

pemilik, kewajiban anggota adalah melakukan investasi atau menanam modal

dikoperasinya. Sedangkansebagai pemakai, anggota harus menggunakan secara

maksimum pelayanan usaha yang diselenggarakan oleh koperasi.

Calon

anggota paling tidak harus memenuhi 2 kriteria, yaitu :

a. Calon

anggota tersebut tidak lagi berada pada tingkat kehidupan di bawah garis

kemiskinan, atau orang tersebut paling tidak mempunyai potensi ekonomi ataupun

kepentingan ekonomi yang sama.

b. Calon

anggota koperasi harus memiliki pendapatan ( income) yang pasti, sehingga

dengan dmikian mereka dapat dengan mudah melakukan investasi pada usaha

koperasi yang mempunyai prospek.

2. Kegiatan Usaha

Untuk

koperasi di Indonesia, lapangan usaha koperasi telah ditetapkan pada UU No.

25/1992, pasal 43, yaitu :

a. Usaha

koperasi adalah usaha yang berkaitan langsung dengan kepentingan anggota untuk

meningkatkan bisnis dan kesejahteraannya.

b. Kelebihan

kemampuan pelayanan koperasi dapat digunakan untuk memenuhi kebutuhan

masyarakatyang bukan anggota koperasi.Perlu digarisbawahi bahwa, yang dimaksud

dengan kelebihan kemampuan disini adalah kelebihan kapasitas dana dan daya yang

dimiliki oleh koperasi untuk melayani anggotanya.

c. Koperasi

menjalankan kegiatan usaha dan berperan utama disegala bidang kehidupan ekonomi

rakyat.

3. Permodalan

Koperasi

Modal usaha

terdiri dari modal investasi dan modal kerja. Adapun pengertian kedua istilah

ini adalah sebagai berikut :

a. Modal

investasi adalah sejumlah uang yang ditanam atau dipergunakan untuk pengadaan

saranaoperasional suatu perusahaan, yang bersifat tidak mudah diuangkan

(unliquid) seperti tanah, mesin, bangunan, peralatan kantor, dan lain-lain.

b. Modal

kerja adalah sejumlah uang yang ditanam dalam aktiva lancar perusahaan atau

yang dipergunakan untuk membiayai operasional jangka pendek perusahaan, seperti

pengadaan bahan baku, tenaga kerja, pajak, biaya listrik, dan lain-lain.

Prinsip-prinsip

dalam perusahaan, yaitu :

a. Modal

yang diterima sebagai pinjaman jangka pendek sebaiknya dipergunakan untuk

pembiayaan modal kerja, dan

b. Modal

yang diterima sebagai pinjaman jangka panjang dipakai untuk modal investasi.

Yang menjadi

acuan pembahasan permodalan koperasi di Indonesia adalah UU No. 25/1992 pasal

41, bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman. Modal

sendiri bersumber dari :

a. Simpanan

pokok anggota, yaitu sejumlah uang yang sama banyaknya, yang wajib dibayarkan

oleh masing-masing anggota kepada koperasi pada saat masuk menjadi anggota.Simpanan

pokok ini sifatnya permanen, artinya tidak dapat diambil selama yang

bersangkutan masih menjadi anggota.

b. Simpanan

wajib, yaitu sejumlah simpanan tertentu yang tidak harus sama banyaknya, yang

wajib dibayarkan oleh anggota kepada koperasi pada periode tertentu. Simpanan

wajib ini tidak dapat diambil selama yang bersangkutan masih menjadi anggota.

c. Dana

cadangan, yaitu sejumlah dana yang diperoleh dari penyisihan sisa hasil usaha

dan dicadangkan untuk menutup kerugian koperasi bila diperlukan.

d. Donasi

atau hibah, yaitu sejumlah uang atau barang dengan nilai tertentu yang

disumbangkan oleh pihak ketiga, tanpa ada suatu ikatan atau kewajiban untuk

mengembalikannya.

Sedangkan

modal pinjaman atau modal luar, bersumber dari :

a. Anggota,yaitu

pinjaman dari anggota ataupun calon anggota koperasi yang bersangkutan

b. Koperasi

lainnya atau anggotanya, pinjaman dari koperasi lainnya atau anggotanya yang

didasari dengan perjanjian kerjasama antara koperasi

c. Bank

dan lembaga keuangan lainnya, yaitu pnjaman dari bank dan lembaga keuangan

lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang

berlaku

d. Penerbitan

dan obligasi dan surat hutang lainnya, yaitu dana yang diperoleh dari

penerbitan obligasi dansurat hutang lainnya berdasarkan ketentuan

perundang-undangan yang berlaku.

e. Sumber

lain yang sah, pinjaman yang diperoleh dari bukan anggota yang dilakukan tanpa

melalui penawaran secara umum.

4. Sistem

pembagian keuntungan (Sisa Hasil Usaha)

Sisa Hasil Usaha Koperasi merupakan

pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan

biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang

bersangkutan (UU No. 25 tahun 1992).

Penjelasan Pasal 45 ayat 2 UU No. 25 tahun 1992

tentang perkoperasian memberi gambaran bahwa SHU yang dihasilkan dalam setiap

satu tahun buku, disamping dibagaikan kepada anggota juga diperuntukan

keperluan lain yang besarnya diputuskan dalam rapat anggota. Keperluan –

keperluan lain yang dimaksud adalah :

a. Dana

cadangan

b. Dana

pendidikan

c. Dana

sosial

d. Dana

pembangunan Daerah Kerja

e. Dana

pengurus, pengawas dan karyawan, dan lain – lain.

Sisa Hasil Usaha bagian anggota adalah hak anggota

yang pembagiannya diatur sesuai prinsip koperasi yang ketiga “Pembagian Sisa

Hasil Usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing –

masing anggota”. Pembagian SHU kepada anggota berdasarkan atas

dua hal, yaitu partisipasi modal dan transaksi.

Untuk dapat menumbuhkembangkan koperasi sebagai

lembaga ekonomi sebagaimana lembaga ekonomi dan lembaga keuangan lain yang

berorientasi pada profit motif namun tetap berwatak sosial, maka pembinaan dan

pemberdayaan koperasi tidak ada cara lain, yaitu dengan upaya peningkatan

pelayanan koperasi, sehingga koperasi benar-benar dapat berperan sebagaimana

tujuannya didalam peningkatan kesejahteraan ekonomi anggota dan masyarakat

dalam kerangka tatanan ekonomi kerakyatan.

Tujuan dan

nilai perusahaan

Tujuan perusahaan sebagai hasil akhir yang dicari

organisasi melalui ekstensi dan operasinya ada 4 alasan mengapa perusahaan

harus mempunyai tujuan

1. tujuan

membantu mendefinisikan organisasi dalam lingkunganya.

2. tujuan membantu mengkoordinasi keputusan dan pengambilan keputusan.

3. tujuan menyediakan norma untuk menilai pelaksanaan prestasi organisasi.

4. tujuan merupakan sasaran yang lebih nyata daripada pernyataan misi.

2. tujuan membantu mengkoordinasi keputusan dan pengambilan keputusan.

3. tujuan menyediakan norma untuk menilai pelaksanaan prestasi organisasi.

4. tujuan merupakan sasaran yang lebih nyata daripada pernyataan misi.

Tujuan perusahaan tidak terbatas pada pemenuhan

kepentingan pemenuhan manajemen seperti memeksimumkan keuntungan ataupun

efesiensi,tetapi juga harus mempertimbangkan kepentingan pemilik

modal,pekerja,konsumen,pemasok,lingkungan,masyarakat dan pemerintah.

Menurut umum

tujuan dapat dikelompokan menjadi 3 yaitu:

1.memaksimumkan keuntungan

2.memaksimumkan nilai perusahaan

3.meminimumkan nilai biaya

1.memaksimumkan keuntungan

2.memaksimumkan nilai perusahaan

3.meminimumkan nilai biaya

Mendefinisikan

tujuan perusahaan

Tujuan koperasi sebagai perusahaan atau badan usaha

tidaklah semata-semata hanya pada orientasi laba (profit oriented), melainkan

juga pada orientasi manfaat (benefit oriented). Karena itu, dalam banyak kasus

koperasi, nmanajemen koperasi tidak mengejar keuntungan sebgai tujuan

perusahaan karena mereka bekerja didasari dengan pelayanan (service at cost).

Untuk koperasi diindonesia, tujuan badan usaha koperasi adaalah memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya (UU No.

25/1992 pasal 3). Tujuan ini dijabarka dalam berbagai aspek program oleh

manajemen koperasi pada setiap rapat angggota tahunan.

Keterbatasan

teori perusahaan

Maximization of sales (William Banmoldb); yang mengatakan bahwa

manajer perusahaan modern akan memaksimumkan penjualan setelah keuntungan yang

diperoleh telah memadai untuk memuaskan para pemegang saham (stock holders).

Jika tidak memaksimumkan penjualan maka anggota akan di pecat, tetapi koperasi

tidak.

Maximization of management utility (Oliver Williamson); yang mengatakan

bahwa sebagai akibat dari pemisahaan manajemen dengan pemilik (separation of

management from ownership), para manajer lebih tertarik untuk memaksimumkan

penggunaan manajemen yang diukur dengan kompensasi seperti gaji, tunjangan

tambahan (fringe benefit), pemberian saham (stock option), dan sebagainya,

daripada memaksimumkan keuntungan perusahaan. Antara pemilik da anggota terjadi

perbedaan yang mencolok, tetapi koperasi tidak

Satisfying Behaviour (Herbert Simon); Didalam perusahaan

modern yang sangat dan kompleks, dimana tugas manajemen menjadi sangat rumit

dan penuh ketidakpastian kerana kekurangan data, maka manajer tidak mampu

memaksimumkan keuntungan tapi hanya dapat berjuang untuk memuaskan beberapa

tujuan yang berkaitan dengan penjualan (sales), pertumbuhan (growth), pangsa

pasar(market share),dll. Hanya satu pihak yang berjuang, tetapi koperasi semua

anggota berperan penting.

Teori laba

dan fungsi laba

Dalam

perusahaan koperasi laba disebut Sisa Hasil Usaha (SHU). Menurut teori laba,

tingkat keuntungan pada setiap perusahaan biasanya berbeda pada setiap jenis

industry. Terdapat beberapa teori yang menerangkan perbedaan ini sebagai berikut.

- Teori

Laba Menanggung Resiko (Risk- Bearing Theory Of profit). Menurut Teori

ini, keuntungan ekonomi diatas normall akan doperoleh perusahaan

dengan resiko diatas rata-rata.

- Teori

Laba Frisional (frictional Theory Of Profit). Teori ini menekankan bahwa

keuntungan menigkat sebagai suatu hasil ari friksi keseimbangan jagka

panjang (long run equilibrium).

- Teori

Laba Monopoli (Monopoly Theory Of Profits). Teori ini mengatakan bahwa

beberapa perusahaan dengan kekuatan monopoli dapat membatasi output dan

menekankan harga ang lebih tinggi daripada bila perusahaan beroperasi

dalam kondisi persaingan sempurna. Kekuatan monopoli ini dapat diperoleh

melalui :

- Penguasaan

penuh atas supply bahan baku tertentu

- Skala

ekonomi

- Kepemilikan

hak paten

- Pembatasan

dari pemerintah

Laba yang tinggi adalah pertanda bahwa konsumen

menginginkan output yang lebih dari industry/perusahaan. Sebaiknya, laba ynag

rendah atau rugi adalah pertanda bahwa konsumen menginginkan kurang dari

produk/ komoditi yang ditangani dan metode produksinya tidak efisien.

Ditinjau dari konsep koperasi, fungsi laba bagi

koperasi tergantung pada besar kecilnya partisipasi ataupun transaksi anggota

dengan koperasinya. Semakin tinggi partisipasi anggota, maka idealnya semakin

tinggi manfaat yang diterima oleh anggota.

Koperasi

sebagai badan usaha

1. Status

dan motif anggota koperasi

Anggota

koperasi adalah orang-orang atau badan hukum koperasi yang mempunyai

kepentingan ekonomi yang sama sebagai pemilik dan sekaligus pengguna

jasa,berpartisipasi aktif untuk mengembangkan usaha koperasi dan syarat-syarat

lain yang ditentukan dalam anggaran dasar koperasi serta terdaftar dalam buku

daftar anggota. Yang dapat menjadi anggota koperasi adalah setiap warga

indonesia yaitu:

1.Mampu melakukan tindakan hukum.

2.menerima landasan idil,asas dan sendi dasar koperasi.

3.sanggup dan bersedia melakukan kewajiban dan hak sebagai anggota sebagaimana tercantum dalam peraturan perUndang-undangan yang berlaku,anggaran dasar dan anggaran rumah tangga serta peraturan koperasi yang lain.

1.Mampu melakukan tindakan hukum.

2.menerima landasan idil,asas dan sendi dasar koperasi.

3.sanggup dan bersedia melakukan kewajiban dan hak sebagai anggota sebagaimana tercantum dalam peraturan perUndang-undangan yang berlaku,anggaran dasar dan anggaran rumah tangga serta peraturan koperasi yang lain.

Status

anggota koperasi sebagai suatu badan usaha adalah sebagai pemilik(owner)

dan sebagai pemakai(users).Sebagai pemilik,kewajiban anggota adalah melakukan

investasi atau menanam modal dikoperasinya. Sedangkan sebagai pemakai,anggita

harus menggunakan secara maksimum pelayanan usaha yang diselenggarakan oleh

koperasi.dan termasuk dalam keanggotaan koperasi yaitu:

-Anggota penuh

-Calon anggota

-Anggota yang dilayani

-Anggota luar biasa

-Anggota penuh

-Calon anggota

-Anggota yang dilayani

-Anggota luar biasa

ditinjau

dari sudut status ,maka keanggotaan koperasi menjadi basis utama bagi

perkembangan dan kelanjutan hidup usaha koperasi.Sebagai konsekuensinya,

persyaratan keanggotaan koperasi harus lebih selektif dan ditetapkan kualitas

minimal anggota.

Calon

Anggota paling sedikit harus memiliki 2 kriteria:

1. Calon anggota tersebut tidak lagi berada pada tingkat kehidupan dibawah garis kemiskinan,atau orang ersebu paling tidak mempunyai potensi ekonomi ataupun kepentingan yang sama.

2.Calon anggota koperasi harus memiliki pendapatan(income) yang pasti, sehingga dengan demikian mereka dapat dengan mudah melakukan investasi pada usaha koperasi yang mempunyai prospek.

1. Calon anggota tersebut tidak lagi berada pada tingkat kehidupan dibawah garis kemiskinan,atau orang ersebu paling tidak mempunyai potensi ekonomi ataupun kepentingan yang sama.

2.Calon anggota koperasi harus memiliki pendapatan(income) yang pasti, sehingga dengan demikian mereka dapat dengan mudah melakukan investasi pada usaha koperasi yang mempunyai prospek.

Persyaratan

kualitas anggota tersebut adalah bahwa setiap orang yang akan menjadi anggota

koperasi akan terdorong menjadi kebutuhan ekonomi sebagai motif dasar.

persyaratan kualitas ini nampaknya juga bertentangan dengan prinsip-prinsip

koperasi yang mengatakan bahwa keanggotaan bersifat sukarela dan terbuka.

2. Kegiatan

usaha

Kegiatan

Usaha Koperasi

Koperasi

menyelenggarakan kegiatan usaha yang berkaitan -dengan kegiatan usaha anggota,

sebagai berikut :

- unit usaha simpan pinjam;

- perdagangan umum;

- perdagangan, perakitan, instalasi hardware dan

software dan jaringan komputer serta aksesorisnya;

- kontraktor dan konsultan bangunan;

- penerbitan dan percetakan;

- agrobisnis dan agroindustri;

- jasa pendidikan, konsultan dan pelatihan

pendidikan;

- jasa telekomunikasi umum;

- jasa teknologi informasi;

- biro jasa;

- jasa pengiriman barang;

- jasa transportasi;

- jasa pemasaran umum;

- jasa perbaikan kendaraan dan elektronik;

- jasa pengembangan dan konsultan olahraga;

- event organizer;

- kerjasama dengan Badan Usaha Milik Negara (BUMN),

Badan Usaha Milik Daerah (BUMD) dan Badan Usaha Koperasi (BUK).

- klinik kesehatan dan apotek;

- desain grafis dan galeri seni.

=>Dalam

hal terdapat kelebihan kemampuan pelayanan kepada anggota, Koperasi dapat

membuka peluang usaha dengan non-anggota.

=>Sesuai

dengan ketentuan yang berlaku Koperasi dapat membuka cabang atau perwakilan di

tempat lain, baik didalam maupun diluar wilayah Republik Indonesia, pembukaan

cabang atau perwakilan harus mendapat persetujuan Rapat Anggota.

=>Dalam

melaksanakan kegiatan usaha sebagaimana dimaksud dalam ayat (1) sampai dengan

ayat (3), Koperasi dapat melakukan kerjasama dengan Koperasi dan Badan Usaha

lainnya, baik didalam maupun diluar wilayah Republik Indonesia.

lainnya, baik didalam maupun diluar wilayah Republik Indonesia.

=>Koperasi

harus menyusun Rencana Kerja Jangka Panjang (Business Plan) dan Rencana Kerja

Jangka Pendek (tahunan) serta Rencana Anggaran Pendapatan dan Belanja Koperasi

dan disahkan oleh Rapat Anggota.

3. Permodalan

koperasi dan SHU

1. Arti

Modal Koperasi

• Modal merupakan sejumlah dana yang akan digunakan untuk melaksanakan usaha – usaha Koperasi.

• Modal merupakan sejumlah dana yang akan digunakan untuk melaksanakan usaha – usaha Koperasi.

– Modal

jangka panjang

– Modal jangka pendek

– Modal jangka pendek

• Koperasi

harus mempunyai rencana pembelanjaan yang konsisten

• Modal jangka panjang

• Modal jangka pendek

• Koperasi harus mempunyai rencana pembelanjaan yang konsisten dengan azas-azas

• Koperasi dengan memperhatikan perundang-undangan yang berlaku dan ketentuan administrasi.

• Modal jangka panjang

• Modal jangka pendek

• Koperasi harus mempunyai rencana pembelanjaan yang konsisten dengan azas-azas

• Koperasi dengan memperhatikan perundang-undangan yang berlaku dan ketentuan administrasi.

2. Sumber

Modal

• Simpanan Pokok

• Simpanan Pokok

sejumlah

uang yang diwajibkan kepada anggota untuk

diserahkan kepada Koperasi pada waktu seseorang masuk menjadi anggota Koperasi

tersebut dan jumlahnya sama untuk semua anggota

diserahkan kepada Koperasi pada waktu seseorang masuk menjadi anggota Koperasi

tersebut dan jumlahnya sama untuk semua anggota

• Simpanan

Wajib

adalah

simpanan tertentu yang diwajibkan kepada anggota yang

membayarnya kepada Koperasi pada waktu-waktu tertentu.

membayarnya kepada Koperasi pada waktu-waktu tertentu.

• Simpanan

Sukarela

adalah

simpanan anggota atas dasar sukarela atau berdasarkan

perjanjian-perjanjian atau peraturan –peraturan khusus.

perjanjian-perjanjian atau peraturan –peraturan khusus.

• Modal

Sendiri

B.

SUMBER-SUMBER MODAL KOPERASI (UU No. 25/1992)

• Modal

sendiri (equity capital)

Bersumber dari simpanan pokok anggota, simpanan wajib, dana cadangan, dan donasi/hibah.

Bersumber dari simpanan pokok anggota, simpanan wajib, dana cadangan, dan donasi/hibah.

• Modal

pinjaman ( debt capital)

bersumber dari anggota, koperasi lainnya, bank atau lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, serta sumber lain yang sah.

bersumber dari anggota, koperasi lainnya, bank atau lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, serta sumber lain yang sah.

3.

Distribusi cadangan koperasi

• Cadangan

menurut UU No. 25/1992, adalah sejumlah uang yang diperoleh dari penyisihan

sisa hasil usaha yang dimasukkan untuk memupuk modal sendiri dan untuk menutup

kerugian koperasi bila diperlukan.

• Sesuai

Anggaran Dasar yang menunjuk pada UU No. 12/1967 menentukan bahwa 25 % dari SHU

yang diperoleh dari usaha anggota disisihkan untuk Cadangan , sedangkan SHU

yang berasal bukan dari usaha anggota sebesar 60 % disisihkan untuk Cadangan.

Manfaat Distribusi Cadangan

Manfaat Distribusi Cadangan

BAB

V

Sisa hasil

usaha kecil

1. Pengertian

SHU

1. SHU

koperasi adalah pendapatan yang di peroleh dalam waktu satu tahun buku yang di

kurang dengan biaya,penyusutan dan kewajuban,termasuk pajak dalam tahun buku

yang berhubungan.

2. SHU setelah di kurangi dengan dana cadangan lalu di bagikan kepada anggota sesuai dengan jasa masing-masing anggota,dan di gunakan untuk pendidikan pengkoperasian.

3. Semakin besar transaksi,maka semakin besarSHU yang di terima.

4. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota.

5. Besarnya SHU yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi.

SHU terdapat di dalam pasal 45 ayat (1) UU No. 25/1992, adalah sebagai berikut :

Sisa Hasil Usaha Koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

2. SHU setelah di kurangi dengan dana cadangan lalu di bagikan kepada anggota sesuai dengan jasa masing-masing anggota,dan di gunakan untuk pendidikan pengkoperasian.

3. Semakin besar transaksi,maka semakin besarSHU yang di terima.

4. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota.

5. Besarnya SHU yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi.

SHU terdapat di dalam pasal 45 ayat (1) UU No. 25/1992, adalah sebagai berikut :

Sisa Hasil Usaha Koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

2. Informasi

dasar

BEBERAPA

INFORMASI DASAR TENTANG SHU:

1.SHU total koperasi pada satu tahun buku

2.Bagian SHU anggota

3.Total simpanan seluruh anggota

4.Jumlah simpanan per anggota

5.volume usaha per anggota

6. Bagian (persentase) SHU untuk simpanan anggota

7. Bagian (persentase) SHU untuk transaksi usaha anggota

Istilah-istilah dari informasi dasar:

• SHU Total adalah SHU yang terdapat pada neraca atau laporan laba-rugi koperasi setelah pajak (profit after tax)

• Transaksi anggota adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya.

• Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya.

• SHU Total adalah SHU yang terdapat pada neraca atau laporan laba-rugi koperasi setelah pajak (profit after tax)

• Transaksi anggota adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya.

• Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya

1.SHU total koperasi pada satu tahun buku

2.Bagian SHU anggota

3.Total simpanan seluruh anggota

4.Jumlah simpanan per anggota

5.volume usaha per anggota

6. Bagian (persentase) SHU untuk simpanan anggota

7. Bagian (persentase) SHU untuk transaksi usaha anggota

Istilah-istilah dari informasi dasar:

• SHU Total adalah SHU yang terdapat pada neraca atau laporan laba-rugi koperasi setelah pajak (profit after tax)

• Transaksi anggota adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya.

• Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya.

• SHU Total adalah SHU yang terdapat pada neraca atau laporan laba-rugi koperasi setelah pajak (profit after tax)

• Transaksi anggota adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya.

• Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya

.

3. Rumus

pembagian SHU

1.

“Pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal

yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan

jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan perwujudan

kekeluargaan dan keadilan”. Hal tersebut tercantum pada UU No. 25/1992 pasal 5

ayat 1 \

2. Di dalam AD/ART koperasi telah ditentukan pembagian SHU sebagai berikut: Cadangan koperasi 40%, jasa anggota 40%, dana pengurus 5%, dana karyawan 5%, dana pendidikan 5%, dana sosial 5%, dana pembangunan lingkungan 5%.

3. Tidak semua komponen di atas harus diadopsi dalam membagi SHU-nya. Hal ini tergantung dari keputusan anggota yang ditetapkan dalam rapat anggota.

4.Transaksi anggota adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya.

5.Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya.

2. Di dalam AD/ART koperasi telah ditentukan pembagian SHU sebagai berikut: Cadangan koperasi 40%, jasa anggota 40%, dana pengurus 5%, dana karyawan 5%, dana pendidikan 5%, dana sosial 5%, dana pembangunan lingkungan 5%.

3. Tidak semua komponen di atas harus diadopsi dalam membagi SHU-nya. Hal ini tergantung dari keputusan anggota yang ditetapkan dalam rapat anggota.

4.Transaksi anggota adalah kegiatan ekonomi (jual beli barang atau jasa), antara anggota terhadap koperasinya.

5.Partisipasi modal adalah kontribusi anggota dalam memberi modal koperasinya, yaitu bentuk simpanan pokok, simpanan wajib, simpanan usaha, dan simpanan lainnya.

4.

Prinsip-prinsip SHU koperasi

1.SHU yang

di bagi merupakan sumber dari anggota,karena SHU yang sudah di bagikan

bersumber dari anggota itu sendiri,dan SHU yang bukan berasal dari transaksi

dengan anggota,tidak akan di bagikan kepada anggota,melainkan di jadikan

sebagai cadangan koperasi.

2.SHU anggota adalah jasa dari modal dan transaksi yang di lakukan oleh anggota itu sendiri.

3.pembagian SHU anggota di nlakukan secara transparan,maka setiap anggota dapat menghitung secara kuantitatif.

4.SHU anggota di bayar secara tunai.

E.SHU per anggota:

SHUA = JUA + JMA

Maksud dari:

>SHUA : Sisa Hasil Usaha Anggota

>JUA : Jasa Usaha Anggota

>JMA : Jasa Modal Anggota

SHU per anggota dengan model matematika

• SHU Pa = Va x JUA + S a x JMA

&nb sp; —– &nb sp; —–

VUK &nb sp; TMS

Dimana :

SHU Pa : Sisa Hasil Usaha per Anggota

JUA : Jasa Usaha Anggota

JMA : Jasa Modal Anggota

VA : Volume usaha Anggota (total transaksi anggota)

UK : Volume usaha total koperasi (total transaksi &Koperasi)

Sa : Jumlah simpanan anggota

TMS : Modal sendiri total (simpanan anggota total)

2.SHU anggota adalah jasa dari modal dan transaksi yang di lakukan oleh anggota itu sendiri.

3.pembagian SHU anggota di nlakukan secara transparan,maka setiap anggota dapat menghitung secara kuantitatif.

4.SHU anggota di bayar secara tunai.

E.SHU per anggota:

SHUA = JUA + JMA

Maksud dari:

>SHUA : Sisa Hasil Usaha Anggota

>JUA : Jasa Usaha Anggota

>JMA : Jasa Modal Anggota

SHU per anggota dengan model matematika

• SHU Pa = Va x JUA + S a x JMA

&nb sp; —– &nb sp; —–

VUK &nb sp; TMS

Dimana :

SHU Pa : Sisa Hasil Usaha per Anggota

JUA : Jasa Usaha Anggota

JMA : Jasa Modal Anggota

VA : Volume usaha Anggota (total transaksi anggota)

UK : Volume usaha total koperasi (total transaksi &Koperasi)

Sa : Jumlah simpanan anggota

TMS : Modal sendiri total (simpanan anggota total)

5. Pembagian

SHU peranggota

Rumus

pembagian SHU per anggota dapat dihitung sebagai berikut :

SHUa = JUA + JMA

Keterangan

:

SHUa : sisa

hasil usaha anggota

JUA :

Jasa usaha anggota

JMA :

Jasa modal anggota

dengan

menggunakan model matematika , SHU per anggota dapat dihitung sebagi berikut :

SHUpa = VA x JUA + Sa x JMa

keterangan

:

SHUpa

: sisa hasil usaha per anggota

JUa

: jasa usaha anggota

JMA

: Jasa modal usaha

Va

: volume usaha anggota

UK

: volume uaha total koperasi

Sa

: jumlah simpanan anggota

Definisi

manajemen menurut stoner adalah suatu proses perencanaan, pengorganisasian,

pengarahan, dan pengawasan usaha-usaha para anggota organisasi dan penggunaan

sumberdaya-sumberdaya organisasi lainnya agar mencapai tujuan organisasi yang

telah ditetapkan. Sedangkan organisasi adalah sekelompok orang (dua atau lebih)

yang secara formal dipersatukan dalam suatu kerjasama untuk mencapai tujuan

yang telah ditetapkan.

Menurut UU No.25/1992 yang termasuk perangkat organisasi

koperasi adalah :

Ø Rapat

Anggota.

Ø Pengurus.

Ø Pengawas.

Anggota secara

keseluruhan menjalankan manajemen dalam suatu rapat anggota dengan menetapkan :

Ø Anggaran

dasar.

Ø Kebijakan

umum serta pelaksanaan keputusan koperasi.

Ø Pemilihan/pengangkatan/pemberhentian

pengurus dan pengawas.

Ø Rencana

kerja, pertanggungjawaban pengurus dalam pelaksanaan tugasnya.

Ø Pembagian

SHU.

Ø Penggabungan,

peleburan, pembagian dan pembubaran koperasi.

Ø Manajemen berasal dari

bahasa inggris “management” yang berasal dari kata dasar “manage”. Definisi

manage menurut kamus oxford adalah “to be in charge or make decisions in a

business or an organization” (memimpin atau membuat keputusan di perusahaan

atau organisasi).

Ø Definisi

Manajemen menurut Stoner adalah

suatu proses perencanaan, pengorganisasian, pengarahan, dan pengawasan

usaha-usaha para anggota organisasi dan penggunaan sumberdaya-sumberdaya

organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan.

Ø Koperasi

secara sederhana berawal dari kata ”co” yang berarti bersama dan ”operation”

(Koperasi Operasi) artinya bekerja. Jadi pengertian Koperasi adalah kerja sama. Sedangkan pengertian umum Koperasi

adalah suatu kumpulan orang-orang yang mempunyai tujuan sama, diikat dalam

suatu organisasi yang berasaskan kekeluargaan dengan maksud mensejahterakan

anggota.

Ø Menurut

UU No. 25/1992, Koperasi didefinisikan sebagai “Badan usaha yang beranggotakan orang seorang, atau Badan Hukum

Koperasi, dengan melandaskan kegiatannya berdasarkan prinsip-prinsip Koperasi

sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan azas kekeluargaan”.

Manajemen

Koperasi dapat diartikan sebagai suatu proses untuk mencapai tujuan melalui

usaha bersama berdasarkan azas kekeluargaan. Untuk mencapai tujuan

Koperasi, perlu diperhatikan adanya sistem manajemen yang baik agar

tujuannya berhasil, yaitu dengan diterapkannya fungsi-fungsi Manajemen.

Rapat

Anggota adalah tempat di mana suara-suara anggota berkumpul dan hanya diadakan

pada waktu-waktu tertentu.Rapat Anggota merupakan forum tertinggi koperasi yang

dihadiri oleh anggota sebagai pemilik. Wewenang Rapat Anggota diantaranya

adalah menetapkan:

Ø AD/ART.

Ø Kebijakan

Umum Organisasi, Manajemen, dan usaha koperasi.

Ø Memilih,

mengangkat, memberhantikan pengurus dan pengawas.

Ø RGBPK

dan RAPBK.

Ø Pengesahan

pertanggung jawaban pengurus pengawas.

Ø Amalgamasi

dan pembubaran koperasi.

Rapat Anggota

bisa dilakukan RAT, RAK dan RALB.Secara umum rapat anggota dianggap sah apabila

dihadiri oleh lebih dari setengah jumlah anggota, tetapi untuk beberapa kasus

jumlah ini bisa disesuaikan dengan AD/ART

Koperasi.

Pengurus

koperasi adalah pemegang kuasa rapat anggota untuk mengelola koperasi, artinya

pengurus hanya boleh melakukan segala macam kresi manajemen yang tidak keluar

dari koridor keputusan rapat anggota.Pengurus merupakan pimpinan kolektif tidak

berdiri sendiri dengan pertangungjawaban bersama.Biasanya pengurus yang

tetrdiri atas beberapa anggota pengurus.

Tugas

dan kewajiban pengurus koperasi adalah memimpin organisasi dan usaha koperasi

serta mewakilinya di muka dan di luar pengadilan sesuai dengan

keputusan-keputusan rapat anggota.

Pengawas

dipilh oleh rapat anggota untuk mengawasi pelaksanaan keputusan RAT dan juga

idiologi.Tugas pengawas tidak untuk mencari-cari kesalahan tetapi untuk menjaga

agar kegiatan yang dilakukan oleh koperasi sesuai dengan idiologi, AD/ART

koperasi dan keputusan rapat anggota.

Manajer

adalah seseorang yang mengarahkan orang lain dan bertanggung jawab atas

pekerjaan tersebut. Pemimpin adalah mereka yang menggunakan wewenag formal

untuk mengorganisasi, mengarahkan dan mengontrol para bawahan yang

bertanggungjawab, supaya semua bagian pekerjaan dikoordinasi untuk mencapai

tujuan perusahaan (Robert Tanembaum).

Ø

Menurut Draheim koperasi mempunyai sifat ganda yaitu :

·

organisasi dari

orang-orang dengan unsure eksternal ekonomi dan sifat-sifat social (pendekatan

sosiologi).

·

perusahaan biasa yang

harus dikelola sebagai layaknya perusahaan biasa dalam ekonomi pasar

(pendekatan neo klasik).

Ø

Interprestasi dari Koperasi sebagai Sistem.

Ø

Cooperative Combine.

Ø Sistem Informasi Manajemen Anggota.

Menurut PP No.

60 tahun 1959. Koperasi di Indonesia di bagi menjadi 7 jenis koperasi, yaitu :

Ø

Koperasi Desa.

Ø

Koperasi Pertanian.

Ø

Koperasi Peternakan.

Ø

Koperasi Industri.

Ø

Koperasi Simpan Pinjam.

Ø

Koperasi Perikanan.

Ø Koperasi Konsumsi.

Jenis koperasi

menurut teori klasik terbagi menjadi 3, yaitu :

Ø

Koperasi Pemakaian

Koperasi

ini didirikan untuk memenuhi kebutuhan umum sehari-hari para anggotanya. Yang

pasti barang kebutuhan yang dijual di koperasi harus lebih murah dibandingkan

di tempat lain, karena koperasi bertujuan untuk mensejahterakan anggotanya.

Ø

Koperasi Penghasilan atau Produksi

Koperasi

produksi beranggotakan orang orang yang melakukan kegiatan produksi (produsen).

Tujuannya adalah memberikan keuntungan yang sebesar besarnya bagi anggotanya

dengan cara menekan biaya produksi serendah rendahnya dan menjual produk dengan

harga setinggi tingginya. Untuk itu, pelayanan koperasi yang dapat digunakan

oleh anggota adalah Pengadaan bahan baku dan Pemasaran produk anggotanya.

Ø Koperasi

Simpan Pinjam

adalah

koperasi yang memiliki usaha tunggal yaitu menampung simpanan anggota dan

melayani peminjaman. Anggota yang menabung (menyimpan) akan mendapatkan imbalan

jasa dan bagi peminjam dikenakan jasa. Besarnya jasa bagi penabung dan peminjam

ditentukan melalui rapat anggota.Dari sinilah, kegiatan usaha koperasi dapat

dikatakan “dari, oleh, dan untuk anggota.”

Ø

Penjenisan koperasi didasarkan pada kebutuhan dari dan untuk efisiensi

suatu golongan dalam masyarakat yang homogen karena kesamaan aktivitas atau

kepentingan ekonominya guna mencapai tujuan bersama anggota-anggotanya.

Ø Untuk maksud efisiensi dan ketertiban, guna

kepentingan dan perkembangan Koperasi Indonesia, di tiap daerah kerja hanya

terdapat satu Koperasi yang sejenis dan setingkat.

Terdapat 4

bentuk koperasi, yaitu :

Ø Koperasi

Primer.

Ø Koperasi

Pusat.

Ø Koperasi

Gabungan.

Ø Koperasi

Induk.

Dalam hal ini,

bentuk Koperasi masih dikaitkan dengan pembagian wilayah administrasi.

Ø Di

tiap desa ditumbuhkan Koperasi Desa.

Ø Di

tiap Daerah Tingkat II ditumbuhkan Pusat Koperasi.

Ø Di

tiap Daerah Tingkat I ditumbuhkan Gabungan Koperasi.

Ø Di

Ibu Kota ditumbuhkan Induk Koperasi.

Ø Koperasi

Primer merupakan Koperasi yang anggota-anggotanya terdiri dari orang seorang

dengan jumlah anggota minimal 20 orang, yang mempunyai kesamaan aktivitas,

kepentingan, tujuan dan kebutuhan ekonomi.

Yang termasuk

dalam koperasi Primer adalah :

·

Koperasi Karyawan.

·

Koperasi Pegawai

Negeri.

·

KUD.

Ø Koperasi

Sekunder merupakan Koperasi yang

dibentuk oleh sekurang-kurangnya tiga koperasi yang berbadan hukum baik primer

maupun sekunder. Dengan mengambil contoh bentuk koperasi yang dikenal sekarang,

berarti pusat koperasi didirikan oleh sekurang-kurangnya tiga koperasi primer.

Koperasi gabungan didirikan sekurang-kurangnya tiga pusat koperasi, dan induk

koperasi didirikan oleh sekurang-kurangnya tiga gabungan koperasi.

Yang termasuk

dalam koperasi Sekunder adalah :

·

Induk-Induk koperasi.

Pengertian modal koperasi adalah sejumlah dana yang

akan digunakan untuk melakukan kegiatan-kegiatan atau usaha-usaha dalam

koperasi. Modal koperasi ini bisa berasal dari modal sendiri maupun pinjaman

anggota ataupun lembaga, maupun surat-surat hutang.

Ø

Modal koperasi terdiri dan dipupuk dari simpanan-simpanan,

pinjaman-pinjaman, penyisihan-penyisihan hasil usahanya termasuk

cadangan-cadangan dan sumber lain.

Ø Simpanan

anggota di dalam koperasi terdiri atas :

·

simpanan pokok.

·

simpanan wajib.

·

simpanan sukarela.

Ø Simpanan sukarela dapat diterima oleh koperasi dari

bukan anggota.

Ø Modal

koperasi terdiri dari modal sendiri dan modal pinjaman.

Ø Modal

sendiri dapat berasal dari :

·

Simpanan pokok.

·

Simpanan wajib.

·

Simpanan cadangan.

Ø

Modal pinjaman dapat berasal dari :

·

Anggota.

·

koperasi lainnya

dan/atau anggotanya.

·

bank dan lembaga

keuangan lainnya.

·

penerbitan obligasi dan

surat hutang lainnya.

·

Sumber lain yang sah.

Dana cadangan diperoleh dan dikumpulkan dari

penyisihan SHU tiap tahun, yang dimaksudkan untuk menutup kerugian dan

pemupukan modal sewaktu-waktu. Posisi dana cadangan dalam sisi pasiva

menunjukkan bahwa jika terjadi kerugian dengan sendirinya akan terkompensasi

dengan dana cadangan, dan apabila tidak mencukupi dapat ditambah dengan

simpanan. Pemupukan dana cadangan dilakukan secara terus-menerus berdasarkan

presentase tertentu dari SHU. Sesuai anggaran dasar yang ditunjuk UU

No.12 tahun 1967 menentukan bahwa 25% dari SHU disisihkan untuk dana cadangan,

apabila usaha tersebut berasal dari anggota. Sedangkan untuk usaha yang bukan

berasal dari anggota, 60% dari SHU disisihkan untuk dana cadangan. Dilihat dari

tujuan dana cadangan untuk menutup kerugian setelah mencapai sekurang-kurangnya

seperlima dari jumlah koperasi. Sebelum jumlahnya mencapai tersebut,

penggunaannya hanya dibatasi untuk menutup kerugian. Apabila telah melampaui,

dana cadangan dapat didistribusikan untuk meningkatkan jumlah operating capital koperasi

maupun perluasan usaha.

BAB

IX

Salah satu hubungan penting yang harus dilakukan

koperasi adalah dengan para anggotanya, yang kedudukannya sebagi pemilik

sekaligus pengguna jasa koperasi. Motivasi ekonomi anggota sebagai pemilik akan

mempersoalkan dana (simpanan-simpanan) yang telah di serahkannya, apakah

menguntungkan atau tidak. Sedangkan anggota sebagai pengguna akan mempersoalkan

kontinuitas pengadaan kebutuhan barang-jasa, menguntungkan tidaknya pelayanan

koperasi dibandingkan penjual /pembeli di luar koperasi.

Berhasilnya suatu koperasi jika dilihat dari sisi

anggora, antara lain yaitu dengan partisipasi anggota tersebut di dalam

koperais, pasrtisipasi anggota dapat dipandang dari beberapa hal antara lain :

Ø

Partisipasi dipandang dari sifatnya.

Ø

Partisipasi dipandang dari bentuknya.

Ø

Partisipasi dipandang dari pelaksanaanya.

Ø Partisipasi dipandang dari segi kepentingannya.

Harga

dan biaya juga ikut menentukan keberhasilan koperasi, lalu Partisipasi anggota

menentukan keberhasilan suatu koperasi. Sedangkan tingkat partisipasi anggota

dipengaruhi oleh beberapa faktor diantaranya: Besarnya nilai utilitarian maupun

normatif. Maksudnya utilitarian

adalah manfaat atau kegunaan dalam menilai suatu tindakan sebagai prinsip moral

yang paling dasar, untuk menentukan bahwa suatu perilaku baik jika bisa

memberikan manfaat kepada sebagian besar konsumen atau masyarakat.

Motivasi utilitarian sejalan dengan kemanfaatan

ekonomis.Kemanfaatan ekonomis yang di maksud adalah insentif berupa pelayanan

barang-jasa oleh perusahaan koperasi yang efisien, atau adanya pengurangan

biaya dan atau di perolehnya harga menguntungkan serta penerimaan bagian dari

keuntungan (SHU) baik secara tunai maupun dalam bentuk barang.

Jika

dilihat dari peranan anggota dalam koperasi yang begitu mendominasi, maka

setiap harga yang ditetapkan oleh koperasi harus dibedakan antara harga untuk

anggota dengan harga untuk non anggota.Akibat perbedaan ini mengharuskan daya

analisis yang lebih akurat didalam melihat peranan koperasi dalam pasar yang

saling bersaing.

Salah satu hubungan penting koperasi

adalah dengan para anggotanya, yang sekaligus sebagai pemilik dan pengguna jasa

koperasi. Motivasi ekonomi anggota sebagai pemilik dan anggota akan

mempersoalkan dana (simpanan) yang telah diserahkannya, apakah menguntungkan

atau tidak. Sedangkan anggota sebagai pengguna akan mempersoalkan kontinuitas

pengadaan kebutuhan barang dan jasa, untuk tidaknya tergantung pelayanan

koperasi.

Setiap anggota akan berpartisipasi

dalam kegiatan pelayanan perusahaan koperasi :

Ø

Jika kegiatan tersebut sesuai kebutuhannya.

Ø Jika pelayanan ditawarkan dengan

harga, mutu dan syarat-syarat lebih menguntungkan dibanding dari pihak-pihak

luar perusahaan.

Di sebabkan oleh perubahan

kebutuhan dari para anggota dan perubahan lingkungan koperasi, terutama

tantangantantangan kompetitif, pelayanan koperasi terhadap anggota harus secara

kontinu di sesuaikan.

Ada 2 faktor koperasi harus meningkatkan pelayanan

kepada anggota koperasinya:

Ø

Adanya tekanan persaingan dari organisasi lain.

Ø

Perubahan kebutuhan manusia sebagai akibat dari perubahan waktu dan peradaban.

Bila koperasi mampu memberikan

pelayanan yang sesuai dengan kebutuhan anggota yang lebih besar dari pada

pesaingnya, maka tingkat partisipasi anggota terhadap koperasinya akan

meningkat. Untuk meningkatkan pelayanan, koperasi memerlukan informasi-informasi

yang akan datang terutama dari anggotanya sendiri.

Koperasi merupakan badan usaha yang di landasi dengan

kumpulan orang-orang bukan kumpulan modal.Oleh karena itu koperasi tidak boleh

terlepas dari ukuran efisiensi bagi usahanya, meskipun tujuan utamanya melayani

anggota.

Ø

Ukuran kemanfaatan ekonomis adalah adalah manfaat ekonomi dan pengukurannya

dihubungkan dengan teori efisiensi, efektivitas serta waktu terjadinya

transaksi atau diperolehnya manfaat ekonomi.

Ø

Efesiensi adalah penghematan input yang di ukur dengan cara membandingkan

input anggaran atau seharusnya (Ia) dengan input realisasi atau sesungguhnya

(Is), jika Is < Ia di sebut (Efisien). Efesiensi koperasi adalah suatu teori

yang membahas tentang suatu hasil yang sesuai dengan kemauan dan harapan yang

akan membuahkan hasil maksimal.

Di hubungkan dengan waktu terjadinya transaksi atau diperolehnya manfaat

ekonomi oleh anggota dapat di bagi menjadi dua jenis manfaat ekonomi yaitu :

·

Manfaat ekonomi langsung (MEL).

·

Manfaat ekonomi tidak langsung (METL).

Ø Efisiensi Perusahaan / Badan Usaha Koperasi:

·

Tingkat efisiensi biaya pelayanan

badan usaha ke anggota

(TEBP)

= RealisasiBiayaPelayanan

Anggaran biaya pelayanan

Jika TEBP < 1 berarti

efisiensi biaya pelayanan badan usaha ke anggota.

·

Tingkat efisiensi badan udaha ke

bukan anggota

(TEBU) = RealisasiBiaya Usaha

Anggaran biaya usaha

Jika TEBU < 1 berarti efisiensi biaya usaha.

Efektivitas adalah pencapaian target output yang di

ukur dengan cara membandingkan output anggaran atau seharusnya (Oa), dengan

output realisasi atau sungguhnya (Os), jika Os > Oa di sebut efektif.

Rumus perhitungan Efektivitas koperasi (EvK) :

EvkK = RealisasiSHUk + Realisasi MEL

Anggaran SHUk + Anggaran MEL

Jika EvK > 1, berarti Efektif.

Produktivitas adalah pencapaian target output (O) atas

input yang digunakan (I), jika O>1 maka disebut produktif.

Rumus perhitungan Produktifitas Perusahaan Koperasi adalah:

Ø

MODAL KOPERASI

PPK (1) = SHUk x 100%

= Rp. 102,586,680 x 100% = Rp. 118,432,448

= Rp. 86.62%

Dari hasil ini dimana PPK > 1 maka koperasi ini adalah produktif.

Ø

RENTABILITAS KOPERASI

Untuk mengukur tingkat rentabilitas koperasi KSU SIDI maka digunakan rumus

perhitungan sebagai berukut:

Rentabilitas = S H U x 100%

AKTIVA USAHA

= Rp. 102,586,680 x 100% = Rp. 518,428,769

= Rp. 19.79 %

Dari hasil ini dapat disimpulkan bahwa setiap Rp.100,-

aktiva usaha mampu menghasilkan sisa hasil usaha sebesar Rp.19.79,-. Hal ini

berarti koperasi KSU SIDI Sanur mampu mengembangkan usahanya dengan baik kearah

yang meningkat.

Laporan keuangan koperasi merupakan bagian dari

laporan pertanggungjawaban pengurus tentang tata kehidupan koperasi.Laporan

keuangan sekaligus dapat dijadikan sebagai salah satu alat evaluasi kemajuan

koperasi. Laporan Keuangan Koperasi berisi :

Ø

Neraca.

Ø

Perhitungan hasil usaha (income statement).

Ø

Laporan arus kas (cash flow).

Ø

Catatan atas laporan keuangan.

Ø Laporan perubahan kekayaan bersih sbg laporan keuangan

tambahan.

Perhitungan hasil usaha pada koperasi harus dapat

menunjukkan usaha yang berasal dari anggota dan bukan anggota.Alokasi

pendapatan dan beban kepada anggota dan bukan anggota pada perhitungan hasil

usaha berdasarkan perbandingan manfaat yang di terima oleh anggota dan bukan

anggota.

Laporan koperasi bukan merupakan laporan keuangan

konsolidasi dari koperasi-koperasi.Dalam hal terjadi penggabungan dua atau

lebih koperasi menjadi satu badan hukum koperasi, maka dalam penggabungan

tersebut perlu memperhatikan nilai aktiva bersih yang riil dan bilamana perlu

melakukan penilaian kembali.Dalam hal operasi mempunyai perusahaan dan

unit-unit usaha yang berada di bawah satu pengelolaan, maka di susun laporan

keuangan konsolidasi atau laporan keuangan gabungan.

BAB XI

PERANAN KOPERASIDI BERBAGAI KEADAAN

PERSAINGAN

Koperasi adalah organisasi bisnis yang dimiliki dan dioperasikan oleh

orang-seorang demi kepentingan bersama. Koperasi melandaskan kegiatan

berdasarkan prinsip gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.

Dalam peranan atau kinerjanya, terdapat empat jenis keadaan persaingan dalam

koperasi yaitu Di Pasar Persaingan Sempurna , Persaingan Monopolistik,

Persaingan Monopsoni, dan Persaingan Oligopoli. Untuk lebih memahaminya,

langsung saja kita masuk dalam pembahasan ini.

KOPERASI DALAM PERSAINGAN SEMPURNA

A. Hakikat Persaingan Sempurna

Persaingan sempurna merupakan

keadaan dimana Barang dan jasa yang dijual di pasar ini bersifat homogen dan tidak

dapat dibedakan. Semua produk terlihat identik. Persaingan sempurna adalah

struktur pasar yang paling banyak digunakan oleh ahli ekonomi. Model

persaingannya merupakan dasar analisis dan riset terapan yang luas. Adapun

karaktersitik yang menyebabkan terjadinya persaingan sempurna dalam suatu pasar

atau industri adalah sebagai berikut:

1. Jumlah pembeli dan penjual yang

besar/banyak.

Jumlah yang besar merupakan gambaran struktur dasar pasar persaingan sempurna.

“Besar” disini, tidak mengacu pada jumlah tertentu. Akan tetapi, harus ada

cukup perusahaan sehingga masing-masing perusahaan, sebesar apapun, hanya

memasok sebagaian kecil dari jumlah keseluruhan yang mempengaruhi pasar.

Akibatnya, tingkat produksi perusahaan (kapasitas penuh atau tidak berproduksi

sama sekali), tidak akan berpengaruh besar pada harga pasar.

2. Seluruh perusahaan menjual produk

yang identik (Homogenitas produk).

Pembeli menganggap produk suatu perusahaan sama dengan produk perusahaan

lainnya. Dalam benak pembeli, produk setiap perusahaan dipandang sebagai

subsitusi yang sempurna bagi produk perusahaan manapun dipasar.

3. Perusahaan bebas masuk dan keluar

(Free Entry And Exit).

Tidak ada hambatan untuk masuk ataupun keluar dari pasar, baik bagi perusahaan

mapun sumber-sumber daya yang digunakan (seperti keuangan, teknologi dan

sebagainya). Walaupun untuk masuk atau keluar pasar mungkin memerlukan waktu,

perusahaan-perusahaan pada struktur persaingan bebas memiliki kebebasan untuk

memilihnya. Asumsi ini dapat menjamin kinerja yang efisien dari

perusahaan-perusahaan dalam pasar yang kompetitif

4. Pengetahuan yang sempurna dari

pembeli dan penjual.

Pembeli

maupun penjual diasumsikan memiliki pengetahuan yang sempurna mengenai kondisi

pasar. Informasi dapat diperoleh secara cuma-cuma.

B. Kinerja Jangka Pendek Koperasi.

- kemampuan koperasi sama dengan kemampuan

manajerial pesaingnya.

Dalam persaingan sempurna, suatu

koperasi tidak mempunyai kendali atas harga pasar. Kurva permintaan koperasi

akan sangat elastis, ia dapat menjual sebanyak mungkin atau sesedikit mungkin output

sebagaimana yang dikehendakinya tanpa mampu memengaruhi harga. Sesuai

dengan kaidah AC=MR=HARGA (dalam pasar persaingan sempurna), satu-satunya

perbedaan antara perusahaan biasa dengan koperasi adalah koperasi akan

menyediakan jumlah lebih banyak untuk harga yang sama, bila dibandingkan dengan

perusahaan biasa. Oleh karena itu dalam jangka pendek, keputusan untuk membeli

dari koperasi tidak memiliki keunggulan dibandingkan dengan membeli dipasar (open

market).

- Koperasi dengan kemampuan manajerial yang lebih

rendah dari pada pesaing.

Dalam pasar persaingan sempurna,

kemampuan yang lebih rendah akan bermakna bergesernya kurva biaya ke bawah.

Terdapat suatu kesenjangan kemampuan (Ability Gap) yang besar jika kurva

biaya rata-rata minumum berada dalam situasi si atas kurva permintaan, maka

koperasi tiak akan bersaing. Dalam jangka pendek, koperasi dengan kemampuan

manajerial yang lebih rendah dapat bertahan, sepanjang ia dapat menghindari

kerugian produksi. Koperasi dalam menjual produk yang homogen pada tingkat

harga yang sama, seperti para pemasok non-koperasi, bahkan jika jumlah produk

yang dipasok lebih sedikit.

- Koperasi dengan kemampuan manajerial yang lebih

tinggi dari pada pesaing.

Suatu koperasi dengan tingkat

persaingan yang lebih tinggi dapat memproduksi output tertentu dengan

biaya yang lebih rendah dari pada pesaingnya. Apakah keberhasilan ini mengubah

kebijakan harga dan kinerja komperatif koperasi? Jawabannya tidak. Satu-satunya

perubahan yang terjadi (bila dibandingkan dengan kedua kasus diatas atau

sebelumnya) adalah tingkat produksi yang lebih tinggi. Sampai ekuilibrium baru

koperasi dengan peningkatan produksinya tercapai, para anggota akan menyadari

manfaat/keunggulan yang lebih tinggi. Tetapi sebagaimana yang telah di telaah

situasi seperti itu untuk dijaga dan keunggulan koperasi berkurang dari waktu

ke waktu. Pada saat ekuilibrium, koperasi tidak dapat memberikan anggotanya

keunggulan yang tidak dimiliki pada pesaing. Sebagai kesimpulan, dalam

persaingan sempurna jangka pendek, koperasi tidak berfungsi karena tidak

memiliki keunggulan komperatif dalam memajukan anggotanya.

C. Kinerja Jangka Panjang Koperasi.

Dalam jangka panjang, koperasi

hanya menggunakan faktor-faktor variabel produksi maka ia dapat mengubah

kapasitas produksinya. Dalam analisis kinerja komperatif jangka panjang koperasi

dalam suatu pasar persaingan sempurna, akan dibedakan kembali kasus-kasus

kemampuan koperasi dalam tingkat yang sama, lebih rendah serta lebih tinggi.

- Koperasi dengan kemampuan manajerial yang sama

dengan kemampuan pesaing.

Dalam jangka panjang, harga

dalam pasar persaingan sempurna (dalam tingkat return to scale yang konstan)

akan sama dengan biaya produksi rata-rata minimumnya. Tidak akan ada perbedaan

baik dalam harga maupun kuantitas barang yang dijual koperasi maupun perusahaan

non-koperasi yang memaksimalkan keuntungan (laba). Namun, dalam jangka pendek,

koperasi akan mampu menghasilkan output lebih banyaj dengan harga yang sama.

Kaidah harga ini berlaku bagi seluruh partisipan pasar.

- Koperasi dengan kemampuan manajerial yang lebih

rendah dari pada pesaing.

Jika koperasi yang memiliki

kemampuan lebih rendah (berarti biaya lebih tinggi), dalam jangka panjang,

koperasi ini mungkin tidak dapat bertahan. Harga pasar hanya akan menutup

minimum kurva biaya rata-rata jangka panjang (Long run average cost atau LRAC).

Karena koperasi hanya merupakan pemain kecil yang tidak mampu mempengaruhi

harga pasar, ia tidak dapat meminta anggotannya untuk membayar lebih mahal dari

harga pesaing. Dengan struktur biaya yang lebih tinggi, koperasi akan menderita

kerugian. Dalam jangka pendek, koperasi dengan kemampuan lebih rendah dapat

bersaing dibawah kondisi-kondisi tertentu. Namun, hal ini sulit terjadi dalam

jangka panjang. Kematian ekonomi dari suatu koperasi tak dapat terelakan.

Koperasi dengan kemampuan rendah mungkin dapat bertahan untuk jangka waktu

tertentu karna tertolong oleh antusiasme dan kesetian anggota mereka. Jika

manfaat bagi anggota tidak didahulukan maka kesetiaan anggota akan menurun.

Bila ini terjadi koperasi akan lenyap kecuali ia mampu menekan biaya.

- Koperasi dengan kemampuan manajerial yang lebih

tinggi.

Koperasi yang memiliki kemampuan

manajerial yang lebih tinggi dapat melebihi pesaingnya melalui dua stretegi

yaitu:

a. Menyediakan barang dengan harga yang lebih rendah.

b. Memberikan harga yang sama dengan pesaing kemudian

membagi SHU (patronage refund) kepaa anggota.

Koperasi dapat mempertahankan

keunggulan kompetitifnya dalam jangka panjang hanya jika ia berhasil mengurangi

biaya terus-menerus pada tingkat yang lebih cepat dibandingkan kompetensi

koperasi yang sifatnya permanen.

KOPERASI

DALAM PERSAINGAN TIDAK SEMPURNA

(MONOPOLISTIK)

Asumsi yang menjadi dasar dari model persaingan Monopolistik secara esensial

sama dengan persaingan sempurna, kecuali dalam hal homogenitas produk. Dalam

persaingan ini, para penjual bersaing melalui diferensial produk. Diferensial

ini berasal dari perbedaan kualitas, periklanan, lokasi penjualan, kemasan, dan

lain-lain. Saat penjual mengubah harganya, tidak akan ada perpindahan total

kosumen. Kurva permintaan pun tidak akan horizontal melainkan menurun,

menandakan elastisitas permintaaan kurang maksimal.

A. Analisis Kinerja Jangka Pendek

Koperasi.

- Kemampuan

koperasi sama dengan pesaing lain.

Suatu koperasi yang bertujuan memaksimalkan laba akan beroperasi pada MC=MR. Jika terdapat laba yang cukup besar dalam koperasi, maka SHU (patronage refund) dapat dibagikan. Pada saat laba diperoleh, anggota baru akan tertarik untuk bergabung dengan koperasi, sehingga outputnya akan meningkat. Keputusan apa yang dianggap “optimal”?, dan strategi harga apa yang sebenarnya akan dilakukan? Merupakan sebuah pertanyaan yang sulit dijawab secara umum, sebab kerena hal ini tergantung pada distribusi kekuatan dan pola partisipasi dalam koperasi yang bersangkutan. Dalam jangka pendek, koperasi dengan kemampuan yang sama dengan pesaing, dapat , memberikan keuntungan harga yang jelas bagi anggotanya dibandingkan dengan pasar. Manfaat jangka pendek tambahan diperoleh jika pelayanan yang dijual merupakan sesuatu yang baru bagi anggota (misalnya pupuk, dinegara berkembang) karena penghapusan efek monopoli, koperasi tidak hanya menjual barang dengan harga murah, tetapi dengan jumlah yang banyak, dalam hal ini input yang baru. Dengan demikian, inovasi yang dilakukan akan menjadi lebih mudah dan menguntungkan.

- Koperasi dalam kemampuan yang lebih rendah.

Apabila kemampuan manajerial

koperasi lebih rendah daripada perusahaan swasta, maka koperasi masih akan

mampu menyediakan pelayanan yang lebih baik lagi bagi anggota sepanjnag kurva

biaya rata-rata memotong fungsi permintaan pada titik yang lebih rendah dari

harga yang diminta oleh perusahaan swasta. Bahkan dalam jangka pendek pun,

kesenjangan kemampuan ini tidak akan mampumenghalangi keunggulan komparatif

koperasi.

B. Anaslisis Kinerja Jangka Panjang

Koperasi.